Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

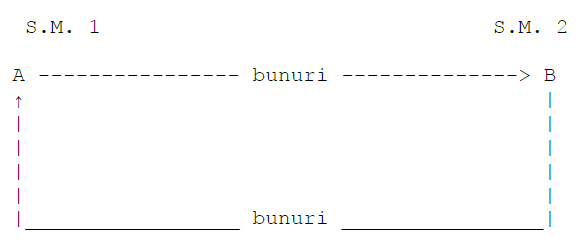

Exemplu: Furnizorul A din statul membru 1 vinde bunuri către persoana impozabilă B din statul membru 2. După livrare, părţile convin să anuleze contractul de vânzare-cumpărare şi să returneze bunurile furnizorului în statul membru 1.

- Tratamentul fiscal din punctul de vedere al TVA, fără aplicarea măsurilor de simplificare:

-Atunci când B cumpără bunuri de la A şi acceptă bunurile la livrare, are loc un transfer al dreptului de a dispune de bunurile corporale în calitate de proprietar. Vânzătorul A realizează o livrare intracomunitară de bunuri în sensul art. 270 alin. (9) din Codul fiscal sau al echivalentului acestuia în legislaţia altui stat membru, iar cumpărătorul B realizează o achiziţie intracomunitară de bunuri în sensul art. 273 alin. (1) din Codul fiscal sau al echivalentului acestuia în legislaţia altui stat membru.

-În cazul în care cumpărătorul B, ulterior acceptării bunurilor, observă că bunurile sunt deteriorate sau că bunurile nu corespund cerinţelor cumpărătorului din orice motiv, iar cumpărătorul convine cu vânzătorul asupra anulării contractului de vânzare-cumpărare, în baza art. 287 lit. b) din Codul fiscal sau a echivalentului acestuia în legislaţia altui stat membru, pentru respectiva livrare de bunuri baza de impozitare trebuie redusă în mod corespunzător de către A. Dacă anularea are loc în aceeaşi declaraţie recapitulativă şi în acelaşi decont de TVA, achiziţia şi livrarea intracomunitară nu se menţionează. În caz contrar trebuie efectuată o corecţie care se reflectă în declaraţia recapitulativă şi în decontul de TVA aferente perioadei fiscale în care se efectuează corecţia.

-Furnizorul A devine din nou proprietarul bunurilor, iar returul bunurilor reprezintă un transfer realizat de A, respectiv o livrare intracomunitară asimilată, în statul membru 2 din care începe transportul bunurilor, în condiţiile art. 270 alin. (10) din Codul fiscal sau echivalentului acestuia din legislaţia altui stat membru, urmată de o achiziţie intracomunitară asimilată în statul membru 1. A trebuie să se înregistreze în scopuri de TVA în statul membru 2.

- Tratamentul fiscal din punctul de vedere al TVA, cu aplicarea măsurilor de simplificare:

-Din perspectiva TVA se consideră că livrarea intracomunitară efectuată de A către B şi achiziţia intracomunitară efectuată de B nu au avut loc, respectiv, în baza art. 287 lit. b) din Codul fiscal sau a echivalentului acestuia în legislaţia altui stat membru, pentru respectiva livrare de bunuri baza de impozitare trebuie redusă în mod corespunzător. Dacă anularea are loc în aceeaşi declaraţie recapitulativă şi în acelaşi decont de TVA, achiziţia şi livrarea intracomunitară nu se menţionează. În caz contrar trebuie efectuată o corecţie care se reflectă în declaraţia recapitulativă şi în decontul de TVA aferente perioadei fiscale în care se efectuează corecţia.

-Transportul sau expedierea de bunuri din statul membru 2 în statul membru 1 nu are implicaţii din punctul de vedere al TVA. Furnizorul A nu trebuie să se înregistreze în scopuri de TVA în statul membru 2.

-În situaţia în care bunurile refuzate de B nu mai pot fi utilizate şi furnizorul A solicită ca acestea să nu mai fie restituite, fiind necesară distrugerea lor:

- dacă furnizorul A este o persoană impozabilă stabilită în România, va reduce în mod corespunzător baza de impozitare a livrării intracomunitare de bunuri, dacă sunt îndeplinite condiţiile pentru aplicarea prevederilor art. 270 alin. (8) din Codul fiscal;

- dacă beneficiarul B este o persoană impozabilă stabilită în România, va reduce în mod corespunzător baza de impozitare a achiziţiei intracomunitare de bunuri, iar furnizorul A nu va avea obligaţia să se înregistreze în scopuri de TVA în România.

Alte articole de interes:

- Masuri de simplificare a TVA privind operatiunile din UE – Speta I: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta II: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta III: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta IV: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta V: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta VI: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta VII: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta VIII: -click aici-

- Simplificarea TVA-ului privind operatiunile din UE – Speta IX: -click aici-